Trong quá trình kinh doanh, việc mất mát, hư hỏng và cần thanh lý tài sản cố định (TSCĐ) là điều không thể tránh. Tuy nhiên, liệu giá trị còn lại của những TSCĐ này có được tính là chi phí được trừ hay không? Trong bài viết này, chúng ta sẽ tìm hiểu về quy định về việc tính toán giá trị còn lại của TSCĐ theo pháp luật thuế tại Việt Nam.

Đối với TSCĐ mất mát, hư hỏng không thể sửa chữa, khắc phục

Theo quy định tại điều 9, Thông tư 45/2013/TT-BTC, khi TSCĐ chưa khấu hao hết bị mất mát, hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp phải xác định nguyên nhân và trách nhiệm bồi thường của tập thể, cá nhân gây ra. Doanh nghiệp sẽ sử dụng Quỹ dự phòng tài chính để bù đắp chênh lệch giữa giá trị còn lại của tài sản và tiền bồi thường. Trong trường hợp Quỹ dự phòng tài chính không đủ, phần chênh lệch thiếu sẽ được tính vào chi phí hợp lý của doanh nghiệp khi xác định thuế thu nhập doanh nghiệp. Vì vậy, giá trị còn lại của TSCĐ chưa khấu hao hết bị mất mát, hư hỏng không thể sửa chữa, khắc phục được vẫn có thể tính là chi phí được trừ.

Đối với TSCĐ lạc hậu, cần thanh lý:

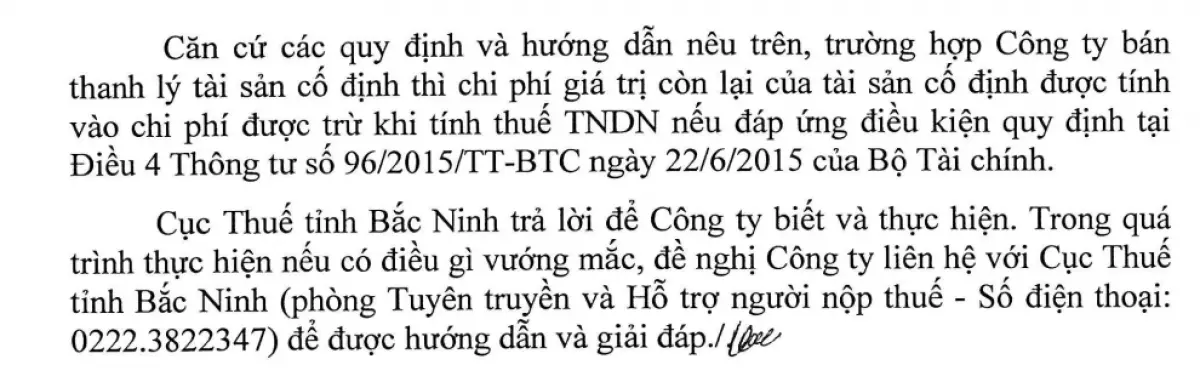

Hiện tại, chưa có quy định cụ thể về việc tính toán chi phí lỗ từ việc thanh lý TSCĐ. Do đó, mức độ rủi ro trong việc xem xét việc tính trừ giá trị còn lại của TSCĐ như chi phí là vẫn còn tồn tại. Tuy nhiên, theo quan điểm của cục thuế tỉnh Bắc Ninh, CV số 215/CTBNI-TTHT, chi phí lỗ từ thanh lý TSCĐ vẫn sẽ được tính vào chi phí hợp lý nếu có đủ hồ sơ chứng minh.

Hồ sơ bổ sung

Để xác định được giá trị còn lại của TSCĐ và tính toán chi phí hợp lý, các hồ sơ bổ sung sau cần được chuẩn bị:

- Biên bản thẩm định TSCĐ về tình trạng hư hỏng, mất mát, lạc hậu và phương án giải quyết.

- Hồ sơ chứng minh TSCĐ mất mát, hư hỏng, lạc hậu.

- Trường hợp thanh lý TSCĐ: Biên bản thành lập Hội đồng thanh lý TSCĐ, Quyết định thanh lý TSCĐ, Hợp đồng mua bán TSCĐ, Hóa đơn và các tài liệu liên quan.

- Hồ sơ thể hiện giá trị thị trường tại thời điểm bán để xác định giá theo giao dịch thị trường.

Với những hồ sơ này, doanh nghiệp có thể chứng minh mức độ mất mát, hư hỏng hoặc lạc hậu của TSCĐ và đồng thời, giúp xác định chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Hình ảnh minh họa

Hình ảnh minh họa

Hình ảnh minh họa

Hình ảnh minh họa

Bài viết tham khảo:

- Biên bản thanh lý Tài sản cố định - Fixed Asset Liquidation

Vui lòng liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo - 094 719 2091 Email: [email protected].